中国焊接机器人规模增速2023年市场规模有望突破340亿元

时间: 2023-09-01 12:09:29 | 作者: 焊接机器人

时间: 2023-09-01 12:09:29 | 作者: 焊接机器人

GGII多个方面数据显示,2019年焊接机器人销量5.02万台,同比下滑3.53%,中国焊接机器人系统集成市场规模218.20亿元,同比下滑9.74%。

GGII认为,汽车行业经过两年的连续下行,产业转变发展方式与经济转型的压力一直存在,虽然新能源汽车的趋势不可阻挡,但短期内对于机器人的需求带动较为有限;别的行业如工程机械、船舶、金属制作的产品等行业对焊接机器人的需求逐年显现,渗透率逐年提升,未来几年有望贡献更大的增量。

综合来看,预计未来几年中国焊接机器人市场规模增速或将趋于平稳,到2023年市场规模有望突破340亿元。

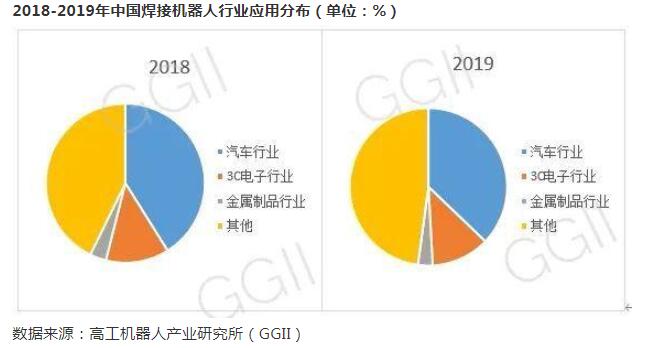

从应用行业分布来看,2019年受汽车行业下行的影响,中国焊接机器人应用于汽车行业占比37.15%,其中有60%以上的机器人集中在汽车整车焊装车间;其次是3C电子行业,占比接近12%;别的行业的应用占比超过50%。

经过数十年的发展,很多逐渐成长起来,并与主机厂形成较为稳定的合作伙伴关系,其中主要以外资厂商为主,其中以发那科、ABB、安川、库卡、柯马、川崎、松下、现代等为主要代表。除此以外还有中国本土机器人厂商,主要聚焦于非汽车行业,如华数、埃夫特、卡诺普等。

其中不可忽视的中国本土的焊接系统集成商,中国现有的核心焊接集成商基本都是外资机器人厂商的核心合作伙伴,在技术和市场上与外资厂商高度融合,并直接受益于中国庞大的下游市常

新材料、新工艺、新装备的发展,对于焊接技术的发展既是推动亦是倒逼,针对高质轻量化材料的机器人智能焊接解决方案将会未来的方向之一,对于众多焊接机器人系统集成商而言,技术与市场系两大生存“抓手”,一方面既要保持对新技术新工艺的持续关注与投入,保证自身不掉队;另一方面又要对市场保持高度敏感度,稳住旧市场,开辟新市常

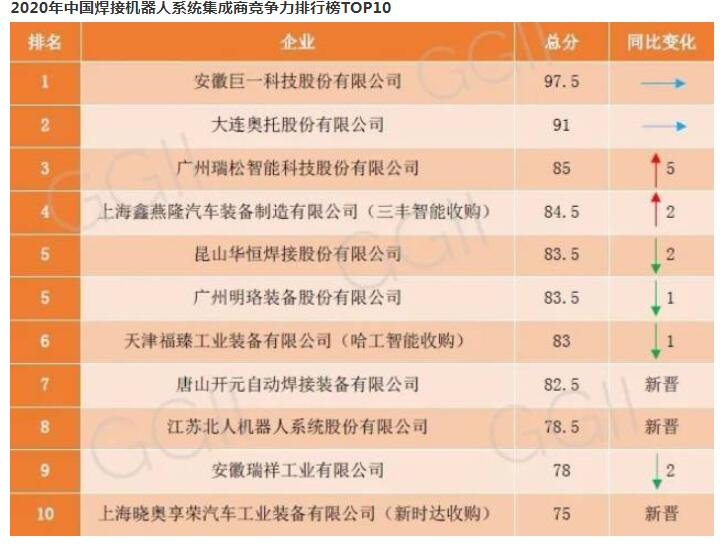

GGII通过对国内焊接机器人集成商的盘点梳理,综合企业各方面的要素进行评价,盘点出《2020年中国焊接机器人系统集成商竞争力排行榜top10》,供行业人士参考!

本次榜单相较于上一年的榜单变化较大,大部分企业的排名均发生较大的变化,有4家企业排名较上一年同比下滑,2家企业排名较上一年同比上升,同时有3家新晋企业,2家企业落榜。(详情见上一年榜单)

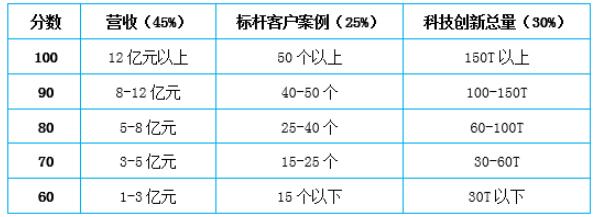

1、以上数据基于公开数据及GGII的调研所得,部分企业不愿意提供相关信息或不愿意参与排行,GGII未列入排行榜中;

备注:“T”是技术上的含金量单位,以上科学技术创新总含量是根据公司发明公布专利,发明授权专利,实用新型专利,软件著作权,外观设计专利五项知识产权进行单位加权换算得来,作为参考依据。

分析 /

前景如何? /

实时系统Preempt RT与Xenomai之争!谁更主流,谁更实时?

Face X2人脸识别一体机,支持身份证、IC卡、二维码、条形码快速识别、非接触快速测温、语音播报、语音提醒

第26课2节【完结】AD20+VESC6-4实战教程:调整丝印输出#Altium实战教程

客服号

客服号

Copyright © 2020 DEKA, All rights reserved 高德娱乐官方网站地址-高德APP娱乐下载

鲁ICP备20019457号

鲁公网安备 鲁ICP备20019457号

合作网站:高德娱乐官方网站 高德娱乐APP下载 高德娱乐地址

鲁公网安备 鲁ICP备20019457号

合作网站:高德娱乐官方网站 高德娱乐APP下载 高德娱乐地址