2022半年度工业机器人20强 MIR DATABANK发布

时间: 2023-10-15 02:05:17 | 作者: 高德娱乐官方网站

时间: 2023-10-15 02:05:17 | 作者: 高德娱乐官方网站

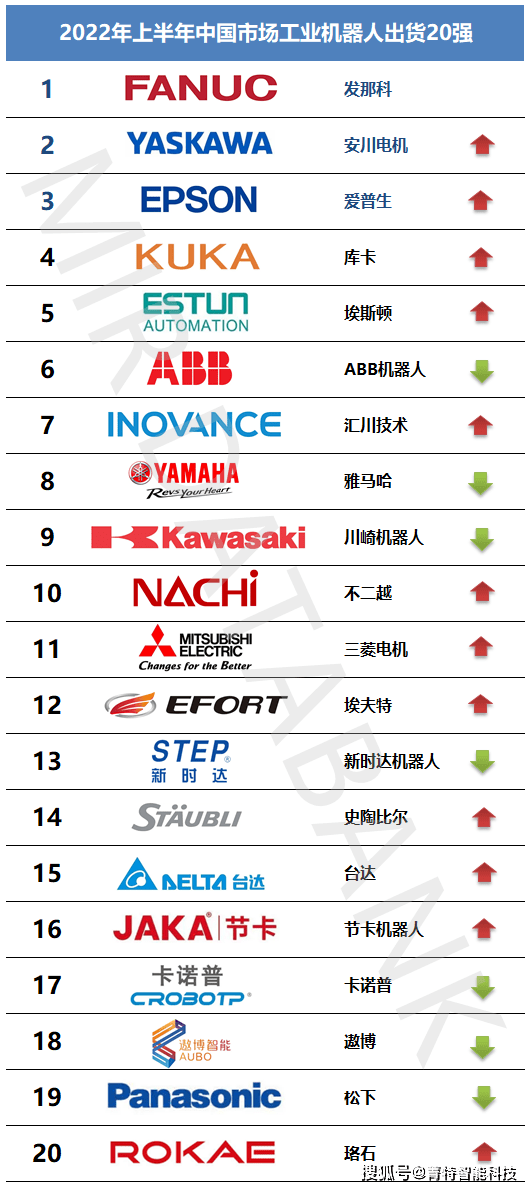

根据MIR DATABANK数据表明,2022年上半年中国工业机器人市场出货量超13万台,市场的繁荣与否离不开场内众玩家的表现。MIR 睿工业依据2022年上半年各工业机器人厂商的出货量评选出

较之于2021全年中国市场工业机器人各厂商出货量,2022年上半年各厂商的排名有了很大变化。

可以看到,发那科依旧保持第一领跑市场,7家厂商排名出现下降,12家厂商排名有所上升,其中,史陶比尔上升6位,埃斯顿上升2位,节卡和珞石2021年未上榜,2022年上半年成为新进者,且节卡直接跃升至第16位。

排名前二十厂商还是外资占据多数,有12家上榜,内资上榜8家,且仅有埃斯顿和汇川技术两家厂商挤进了TOP10。

我们分析多家厂商排名有所下滑的原因,其实是受疫情影响,国内很多工业机器人工厂都分布在华东地区,而4、5月份时上海及周边地区疫情尤为严重,工厂生产受阻,货物运输困难,不少机器人厂商也受一定的影响。例如当时ABB机器人位于上海的工厂就无法正常生产和出货,同时ABB机器人使用的零部件大多为国外进口,供货不及时导致其交货期不断延长。

疫情下行业景气度的差异化明显,2022年上半年工业机器人市场主要受新能源汽车及新兴行业需求拉动,光伏、锂电行业对工业机器人的需求大幅度的提高。埃斯顿、汇川和埃夫特也是凭借在光伏和锂电行业的布局吃到红利,上半年出货增长较快,在某些特定的程度上促进了其排名的上升。

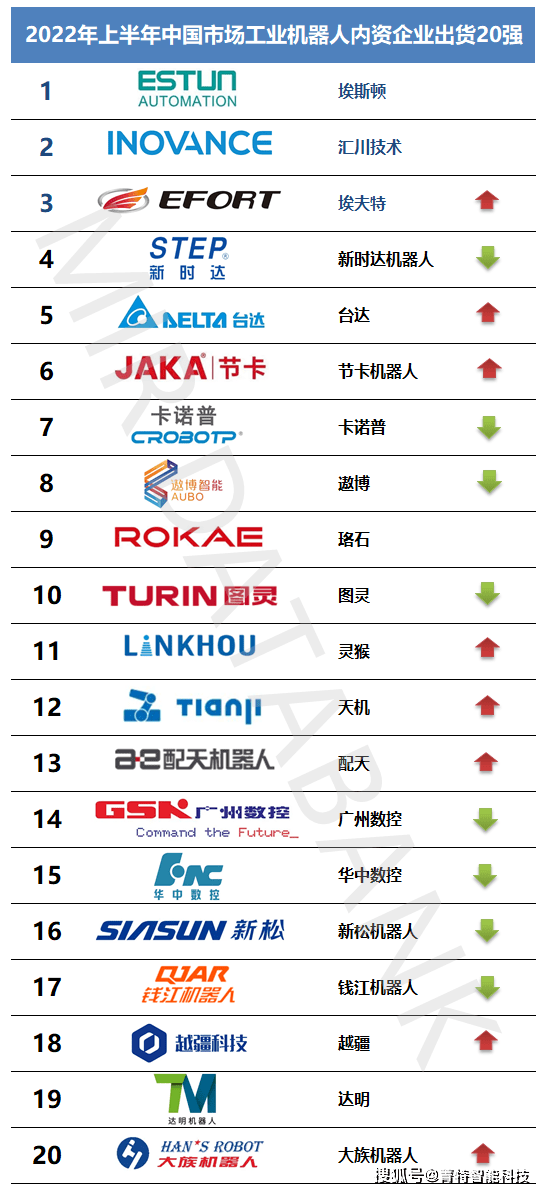

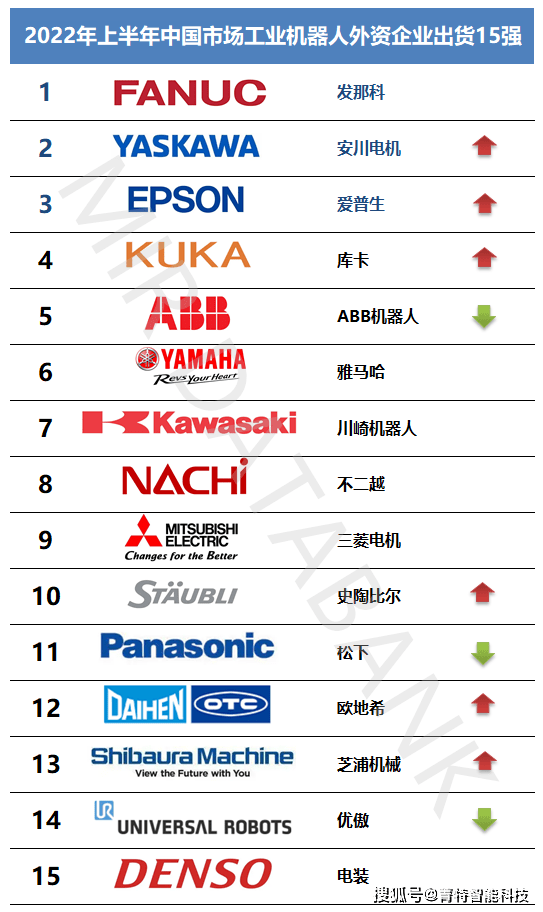

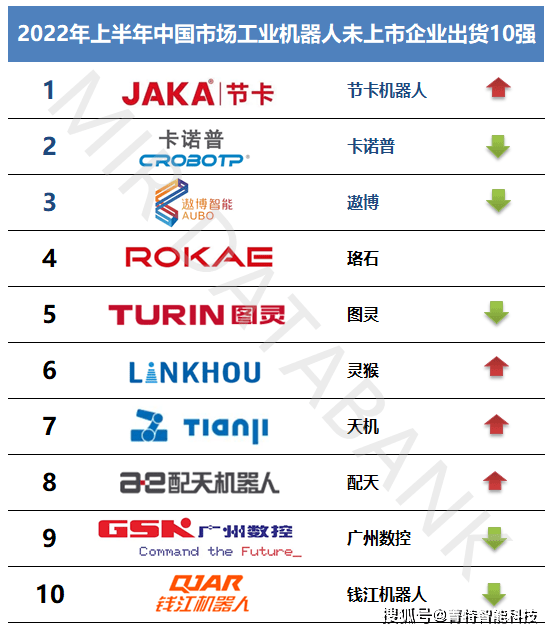

此外,我们将内外资、企业是否上市单独划分为一个维度,分别评选出“2022年上半年中国市场工业机器人内资企业出货20强”、“2022年上半年中国市场工业机器人外资企业出货15强”以及“2022年上半年中国市场工业机器人未上市企业出货10强”,详细情况如下:

总的来看内资依旧是埃斯顿和汇川技术领跑,灵猴、天机、配天等在后方渐渐发力,埃夫特的排名上升至第三位。

主要受益于新能源光伏和锂电行业的发展使得埃夫特出货进一步增长,且从埃夫特2022年上半年财报来看,海外系统集成业务受疫情冲击逐渐减弱,项目执行情况较上年同期改善,国内系统集成业务也未受限,公司集成业务整体较上年同期增长约 10.16%。

系统来看上榜厂商中外资机器人还是“四大家”占据头部,安川电机和库卡较之2021年排名有所上升,爱普生凭借SCARA机型出货量的迅速增加带动了自身工业机器人整体的出货插足“四大家”,位居第三。

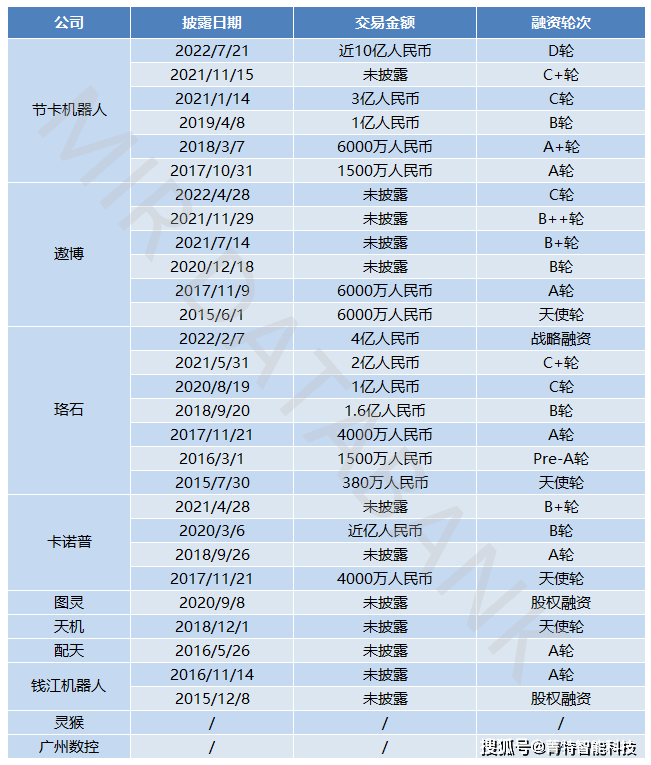

评估一个企业在某一个阶段的发展,上市企业我们大家可以从其发布的财报中窥得一二,而对于非上市企业来说,其经历的融资情况在某些特定的程度上也可以佐证自身发展状况的好坏。

协作一直是一个颇受资本青睐的细分赛道,截至目前,节卡机器人和遨博都已完成了6轮融资,所融得的资金能够在一定程度上帮助其加大研发的投入和工厂的扩建,逐步提升自身的整体实力。

除以上三个榜单外,MIR 睿工业还依据各厂商不同机型的出货情况评选出了“2022年上半年中国市场垂直多关节机器人出货10强”、“2022年上半年中国市场水平多关节机器人出货10强”、“2022年上半年中国市场并联机器人(Delta)出货10强”、“2022年上半年中国市场协作机器人(Cobots)出货10强”,具体榜单预计下周发布,敬请期待!

*想要了解更多与制造业行业相关的数据信息(各细分产品季度销售数据及主要厂商和下业季度销售数据,包含数据解读报告)、研究报告、公司信息、项目信息、重要新闻资讯等,请登陆MIR DATABANK。

客服号

客服号

Copyright © 2020 DEKA, All rights reserved 高德娱乐官方网站地址-高德APP娱乐下载

鲁ICP备20019457号

鲁公网安备 鲁ICP备20019457号

合作网站:高德娱乐官方网站 高德娱乐APP下载 高德娱乐地址

鲁公网安备 鲁ICP备20019457号

合作网站:高德娱乐官方网站 高德娱乐APP下载 高德娱乐地址