产业观察 水下机器人带你探寻海洋财富

文章来源:高德娱乐APP下载

2024-04-17

海洋被称为蓝色宝库,随着陆地资源日渐贫乏,对海洋资源的开发和利用备受重视,尤其是对深海矿藏进行勘探和开采。囿于复杂恶劣的水下条件,水下机器人发挥了及其重要的作用。例如,加拿大Nautilus Minerals公司已派遣机器人前往巴布亚新几内亚附近的海底地区,找到丰富的铜和金矿藏。不仅面向海洋资源勘探开发,近年来,水下机器人在渔业环境监视测定、潜水娱乐等消费级市场也乘势兴起。水下机器人成为各国战略发展和产业竞逐的重要领域。

广义的水下机器人,也称作潜水器,根据载人与否,可分为载人潜水器和无人潜水器。其中无人潜水器按照与水面支持系统间联系方法不一样又可分为有缆水下机器人(ROV)、自主水下机器人(AUV)和混合型水下机器人(ARV)三种。其中,有缆水下机器人又分为水中自航式、拖航式和爬行式三种,自主水下机器人是目前水下机器人的发展趋势。

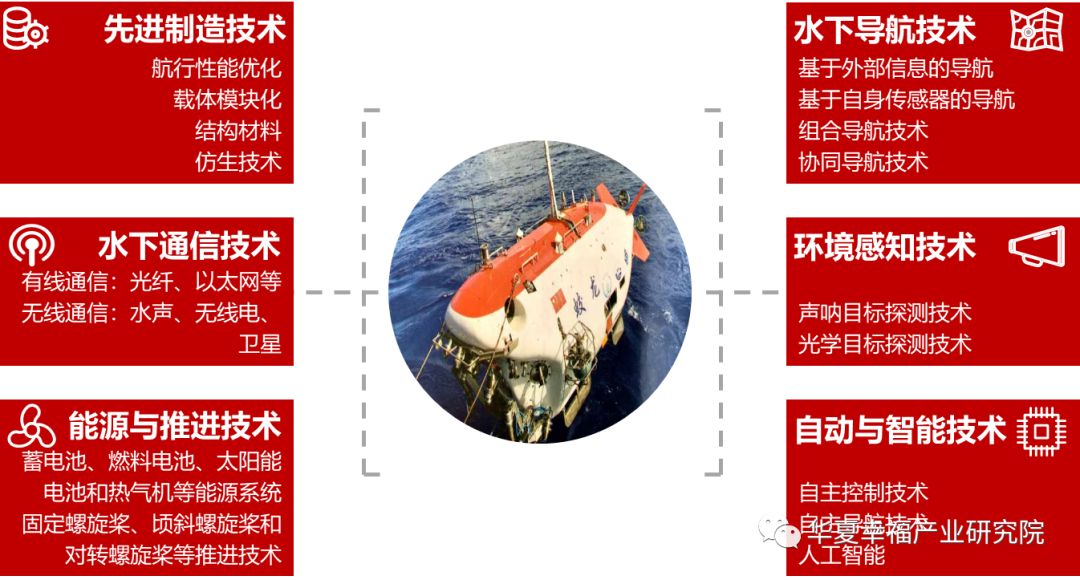

水下机器人涉及海洋环境、机械制造和海洋工程等相关的几十种学科技术,最重要的包含先进设计制造技术、水下导航技术、水下通信技术、水下感知技术、能源与推进技术和自动与智能技术。例如,承载高压的防腐材料,海底微地形地貌探测与图像传输,水下远程低噪声推动及续航能力,作业时的自主能力和智能决策等。工作环境复杂多变,尤其是深海水域的极限条件,使得水下机器人技术门槛非常高。

从全球专利申请数量增加趋势能够准确的看出水下机器人相关研究正在快速推进。近年来,中国在专利申请数量上占据非常大的优势,截至2017年底,大约有6163件专利(4912个专利族),紧随其后的是日本、美国、韩国和德国等国家。2017年中国水下机器人申请数量多达1087件,占2010至2017年中国总量的26.7%。不断积累的专利技术,为水下机器人产品创新发展提供了有力保障。

目前进军水下机器人的企业并不多。从专利技术申请量来看,中国科学院沈阳自动化研究所以336件相关专利位居国内第一。该所是国内外有影响的研究与开发水下机器人并形成产品的科研实体之一,研制了我国第一台有缆遥控潜水器和第一台无缆自主水下机器人。在水下机器人运动控制、智能决策、路径规划、组合导航、集群控制、自主作业、载体设计、作业工具、释放回收等方面拥有雄厚的技术积累。其中,6000米级自主水下机器人——“CR-01”曾于1997年入选中国十大科技进展。

1960年美国研制的世界上第一台 ROV——“CURV1”号配合深海HOV “阿尔文”号找到了一颗美国空军丢失在海底深处的氢弹,自此海洋装备打开了深海水下机器人新纪元。1995年,日本海沟号(KAIKO ROV)机器人已经成功下潜到了11000米。当今,美国、法国、日本、英国和俄罗斯等国在深潜机器人方面都拥有较高的技术水平。我国自七十年代末启动ROV的研究,尤其是海洋油气业快速地发展,带动了水下装备的一直更新。如今,我国水下机器人已大范围的应用于海洋科学及军事等不相同的领域,收获了累累硕果。

中国深海载人潜水器的代表作品当属我国首台自主设计、自主集成研制的作业型“蛟龙号”深海载人潜水器。2012年,“蛟龙号”便已经创造了下潜7062米的中国载人深潜纪录,也是世界同类作业型潜水器最大下潜深度纪录。从2013年开展试验性应用航次以来,“蛟龙号”已经搭载数十位科学家在中国南海、东太平洋海盆区、西太平洋海沟区、西太平洋海山区、西南印度洋脊、西北印度洋脊等6大海区深潜,为中国海洋科学探索立下了汗马功劳。

继“蛟龙号”之后,中国第二台深海载人潜水器“深海勇士”号已完成4次4500米级下潜,实现了中国深海装备由集成创新向自主创新的历史性跨越。目前在建的彩虹鱼11000米全海深载人潜水器,将会是中国首艘万米深渊级载人深潜器,下潜深度都超出可下潜7200米的“蛟龙号”载人潜水器。2018年10月26日,由我国自主研制的“海星6000”有缆遥控水下机器人完成首次科考应用任务,水下作业期间最大下潜深度突破6000米,再创我国有缆遥控水下机器人(ROV)的最大下潜深度纪录。水下机器人不断填补中国深渊领域研究空白,助力我国水下研究平台和应用技术迈上新台阶。

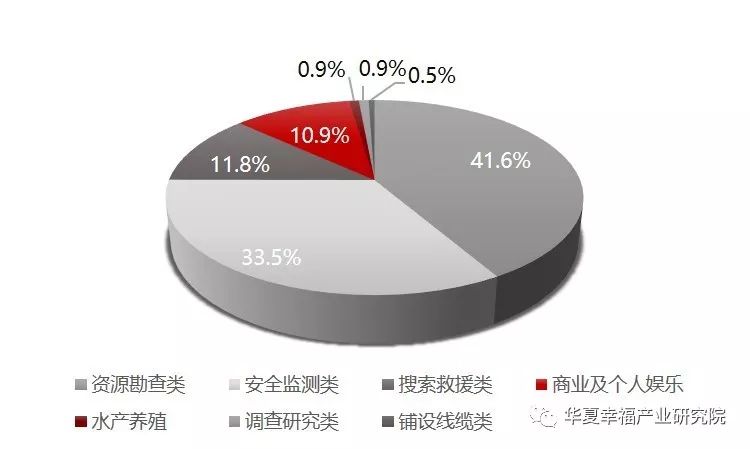

相关报告数据显示,预计到2020年,我国水下机器人市场规模将达到580.65亿元,其中资源勘查类水下机器人市场规模为241.5亿元,市场占比为41.6%;安全监测类水下机器人市场规模为194.3亿元,市场占比为33.5%;搜索救援类机器人市场规模将为68.3亿元,市场占比为11.8%;商业及个人娱乐类下机器人市场规模为63亿元,市场占比为10.9%。

数据来源:新思界产业研究中心《2018-2023年中国水下机器人市场调研及行业分析报告》,华夏幸福产业研究院整理

伴随互联网、AI、智能硬件和智能制造等技术的发展,以及民众消费水准不断提高,市场需求催生了一批民用水下机器人初创企业。尤其是偏向C端的可供水下摄影、海洋科教等的消费级水下机器人产品不断推新。

目前国内主要竞争企业集聚在消费级产品和民用海洋探测产品,少部分承担军事用途。消费级产品多搭载高耐压高稳定性推进器,采用1080P高清摄像模组,潜深百米以内,续航2小时之后,可满足水下摄影、检测等任务。先进的民用企业级水下机器人拥有4水平+4垂直推进器,负载可达到10kg以上,潜深300m~1000m,基于导航底图的任务管理以及无线通讯等技术功能。

消费级水下机器人企业包括深之蓝、臻迪科技、博雅工道、吉影科技、鳍源科技、潜行科技和潜水侠等。目前从产品层面看,行业供应链还不成熟,产品价格相对高昂,市场开拓困难较大。各消费级水下机器人企业间竞争加剧,在成为行业领先者的路上竞逐。

市场的不断需求升温了资本的活跃度,2018年水下机器人相关企业备受青睐,投融资次数和规模在一直在升级。2018年水下机器人行业投融资共发生15起(如表2所示),其中大部分属于初创型企业。

水下机器人企业中,有代表性的是2013年成立的天津深之蓝海洋设备科技有限公司。该公司已成为水下机器人行业的独角兽。深之蓝是国内首家专门干全系列水下机器人及相关水下核心部件研发、制造、销售的高新科技企业,产品可应用于潜水娱乐、救援打捞、潜艇清理维护、海洋工程检验测试与作业、海洋环境维护与检测、海洋科学调查等领域。

2018年10月12日,深之蓝宣布完成了由海达创投和高林资本共投的B+轮融资,此前的7月份,深之蓝获B轮融资2.5亿元,2017年获A轮融资1.1亿元。深之蓝已拥有专利160余项,在同种类型的产品领域中多项性能达到国际领先水平。CES 2019展会上,深之蓝发布的新一代水下助推器——Sublue Seabow,斩获创新大奖。

随着人工智能、自动化、无线通信等先进科学技术的普及应用,水下机器人功能和可靠性得到提升。能预见的是,水下机器人未来将朝着以下几个方向发展:

智能化感测:由于水下环境复杂多变,海洋生物、水流等干扰为海洋探测增加了难度。多传感探测装置集合人工智能技术,大幅度提高水下机器人的感知能力、适应能力和决策能力,使机器人水下作业效率更加高,成功率更高。因此,更智能的水下装备无疑是其发展的重要方向。

高精度导航:海底地形错综复杂,实际应用中水下机器人存在导航定位误差,要一直的实时修正以保证精度。海底地形匹配导航技术已在军事领域的的潜艇和潜水器中应用,能够保证电子海图及时来更新,确保高效率、高精度的水下导航。

强能量动力:无论是民用还是军用,都对水下机器人续航能力提出了更加高的要求。现阶段使用的电池在体积和重量上都影响着系统性能,开发高能量密度电池、优化系统能耗对水下机器人的续航能力提升都有着重要影响。

平台化发展:借助快速的提升的网络站点平台,可以实时监测、搜集水下机器人的生产、运作时的状态,进一步丰富产品的综合服务功能,实现水下机器人技术和产业的协同创新发展。

多机体协作:目前已有潜水器和ROV的协同作业案例,这也是完成水下复杂任务的有效方式之一。另外通过AUV 与ROV 技术混合发展,多个水下机器人命令互通、协同决策以及智能管理等多方面提升,能形成功能更为强大的水下探索综合体。

总的来说,中国水下机器人行业仍处于起步阶段,距离国外领先水平仍有差距,尤其消费级水下机器人使用功能和场景仍较单一。随着行业技术不断成熟,成本逐步降低,水下应用需求高涨,市场潜力会得到释放,水下机器人行业有望成为无人机后的又一蓝海。

...

上一篇:【48812】海洋环境勘探仪

下一篇:海底管道探测器设计简介

-

客服号

客服号

Copyright © 2020 DEKA, All rights reserved 高德娱乐官方网站地址-高德APP娱乐下载

鲁ICP备20019457号

鲁公网安备 鲁ICP备20019457号

合作网站:高德娱乐官方网站 高德娱乐APP下载 高德娱乐地址

鲁公网安备 鲁ICP备20019457号

合作网站:高德娱乐官方网站 高德娱乐APP下载 高德娱乐地址