【干货】2023年中国医疗机器人行业产业链现状及市场之间的竞争格局分析 江苏省为优势地区

文章来源:应用案例

2023-12-23

原标题:【干货】2023年中国医疗机器人行业产业链现状及市场之间的竞争格局分析 江苏省为优势地区

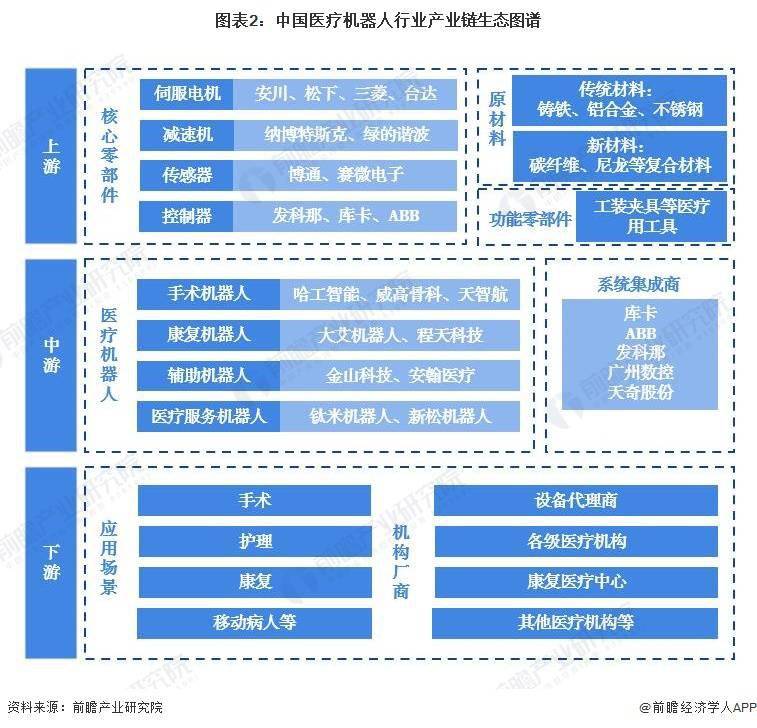

医疗机器人产业链上游为原材料、功能零部件以及核心零部件构成,其中核心零部件主要由伺服电机、传感器、控制器、减速机组成;产业链中游则是医疗机器人本体制造以及系统集成;产业链下游为设备代理商、各级医疗机构等,主要使用在场景为手术、护理、康复、移送病人、运输药品等。

从产业链生态图谱来看,上游环节相关企业有发科那、库卡、ABB、绿的谐波等,中游包括哈工智能(000584.SZ);威高骨科(688161.SH);天智航(688277.SH)等。

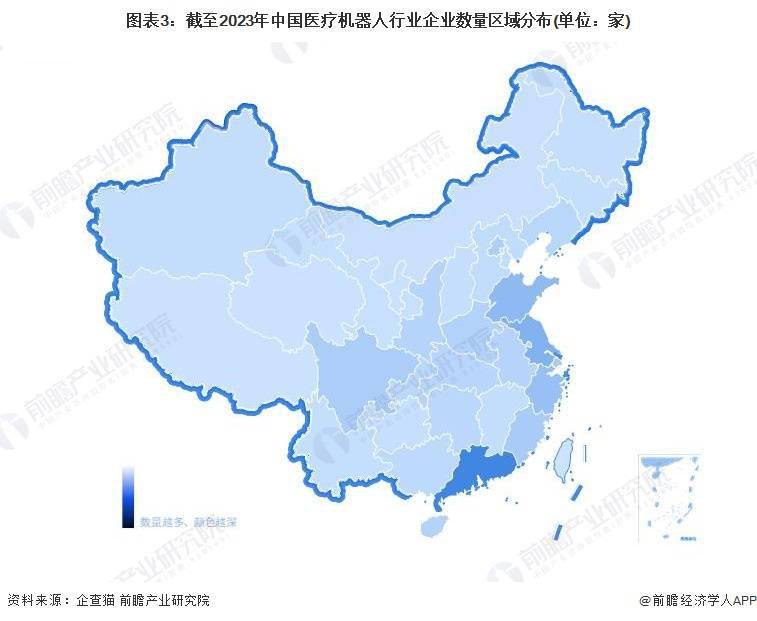

根据企查猫查询多个方面数据显示,目前中国医疗机器人注册企业主要分布在广东省。其次为江苏、山东等城市;浙江和四川的医疗机器人公司数亦较多。

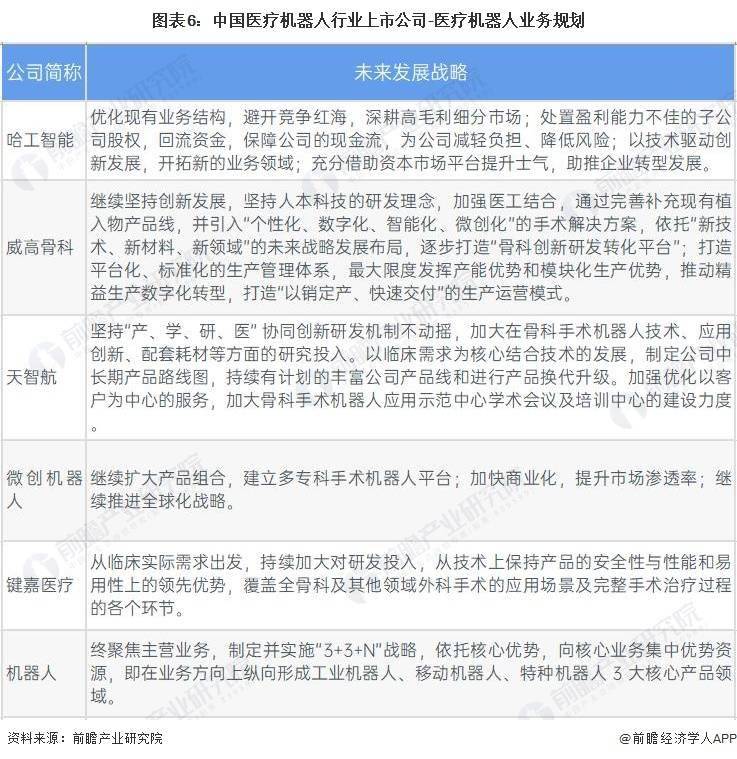

从医疗机器人行业上市公司的地区分布来看,江苏医疗机器人行业的上市公司数居多,布局有哈工智能(000584.SZ)等中游优势企业,亦有(300507.SZ)、(301290.SZ)、(002747.SZ)、绿的谐波(688017.SH)等上游优势企业;浙江省的上市公司数亦较多,有键嘉医疗等中游优质企业。

有关医疗机器人业务的业绩情况,2022年上半年,威高骨科(688161.SH)的核心业务营收较高;威高骨科(688161.SH)的毛利水平较高。2021年天智航(688277.SH)的手术机器人产量为44台,销售量为30台。

近年来,机器人大行业发展迅速,医疗机器人行业也蒸蒸日上,涌现了多家优质国产企业。未来,随着上游零部件和材料的国产替代趋势增强,医疗机器人企业在国产化、数字化等方面规划布局。

同时前瞻产业研究院还提供、、、、、、、、、咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。返回搜狐,查看更加多

...推荐应用案例

-

2024-05-01

-

2024-05-01

医美板块龙头股一览表(四只优质医美龙头股)

-

2024-05-01

环球时讯:医疗美容上市公司龙头股有哪些2022

-

2024-05-01

【48812】亚华电子:上海青芒智能科技有限公司为公司参股子持股票份额为5%

-

2024-05-01

亚华电子董秘回复:长颈猫老人陪护机器人是上海青芒智能科技有限公司研发的产品上海青芒是亚华电子参股子公司

-

2024-05-01

【48812】“浦东企业发布”人工智能张江科学城专场炽热报名中

-

2024-05-01

【48812】亚华电子:长颈猫白叟陪护机器人是上海青芒智能科技有限公司研制的产品 上海青芒是亚华电子参股子公司

-

2024-04-28

高效清淤畅通河道——现代清淤机器人的应用与发展

-

2024-04-28

【48812】日本陪护机器人 帮助瘫痪者自立

-

客服号

客服号

Copyright © 2020 DEKA, All rights reserved 高德娱乐官方网站地址-高德APP娱乐下载

鲁ICP备20019457号

鲁公网安备 鲁ICP备20019457号

合作网站:高德娱乐官方网站 高德娱乐APP下载 高德娱乐地址

鲁公网安备 鲁ICP备20019457号

合作网站:高德娱乐官方网站 高德娱乐APP下载 高德娱乐地址