【前瞻分析】2023-2028年中国医疗机器人行业市场及竞争格局分析

文章来源:应用案例

2023-12-19

原标题:【前瞻分析】2023-2028年中国医疗机器人行业市场及竞争格局分析

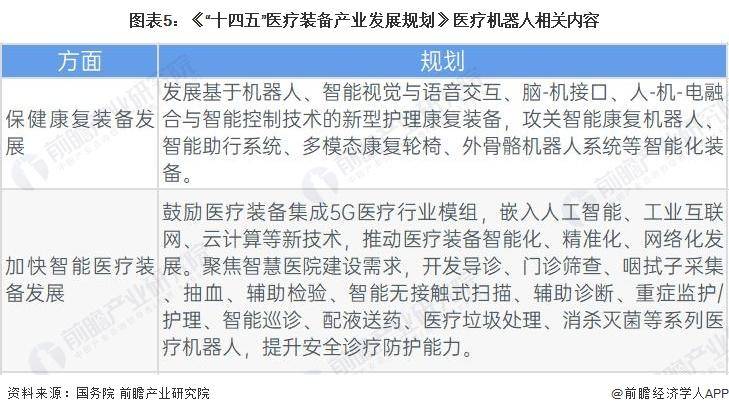

2021年12月,工信部等十部门印发了《“十四五”医疗装备产业高质量发展规划》,明确到2035年,技术水准不断提升。医疗装备在预防、诊断、治疗、康复、健康促进、公共卫生等领域实现规模化应用。体外膜肺氧合机(ECMO)、腔镜手术机器人、7T人体全身磁共振成像系统、质子重离子一体治疗系统等一批高端产品实现应用。

近年来,我们国家医疗机器人注册备案数量逐年递增。依据国家药品监督管理局数据,2018-2022年,我们国家医疗机器人产品的注册备案数量从8起上升至27起。截至2023年4月25日,2023年已有9起医疗机器人注册备案事件。

从进口情况去看,2019-2021年我们国家医疗机器人进口类型主要为手术机器人系统,主要供给企业为美智睿机器人科技有限公司。

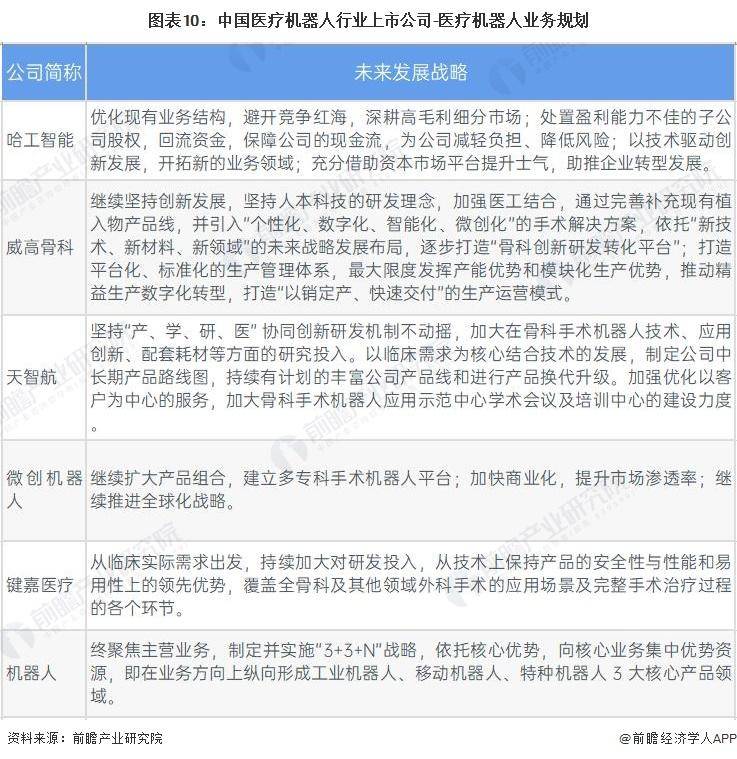

从业务布局来看,核心业务占比方面,哈工智能(000584.SZ)、威高骨科(688161.SH)等企业均在95%以上,表明上述企业的业务较为集中;重点布局区域方面,各大上市企业多以境内业务为主;核心业务概况方面,截至2022年上半年,天智航(688277.SH)的手术机器人累计完成近3万例手术。

近年来,机器人大行业发展迅速,医疗机器人行业也蒸蒸日上,涌现了多家优质国产企业。未来,随着上游零部件和材料的国产替代趋势增强,医疗机器人企业在国产化、数字化等方面规划布局。

根据企查猫查询多个方面数据显示,目前中国医疗机器人注册企业主要分布在广东省。其次为江苏、山东等城市;浙江和四川的医疗机器人公司数亦较多。

更多本行业研究分析详见前瞻产业研究院《中国医疗机器人行业市场前瞻与投资规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。返回搜狐,查看更加多

...推荐应用案例

-

2024-05-01

-

2024-05-01

医美板块龙头股一览表(四只优质医美龙头股)

-

2024-05-01

环球时讯:医疗美容上市公司龙头股有哪些2022

-

2024-05-01

【48812】亚华电子:上海青芒智能科技有限公司为公司参股子持股票份额为5%

-

2024-05-01

亚华电子董秘回复:长颈猫老人陪护机器人是上海青芒智能科技有限公司研发的产品上海青芒是亚华电子参股子公司

-

2024-05-01

【48812】“浦东企业发布”人工智能张江科学城专场炽热报名中

-

2024-05-01

【48812】亚华电子:长颈猫白叟陪护机器人是上海青芒智能科技有限公司研制的产品 上海青芒是亚华电子参股子公司

-

2024-04-28

高效清淤畅通河道——现代清淤机器人的应用与发展

-

2024-04-28

【48812】日本陪护机器人 帮助瘫痪者自立

-

客服号

客服号

Copyright © 2020 DEKA, All rights reserved 高德娱乐官方网站地址-高德APP娱乐下载

鲁ICP备20019457号

鲁公网安备 鲁ICP备20019457号

合作网站:高德娱乐官方网站 高德娱乐APP下载 高德娱乐地址

鲁公网安备 鲁ICP备20019457号

合作网站:高德娱乐官方网站 高德娱乐APP下载 高德娱乐地址