干货!2022年中国手术机器人行业有突出贡献的公司对比:微创机器人VS天智航 谁在手术行业占领领先位置?

文章来源:应用案例

2023-12-04

手术机器人是一种精密的医疗设施,借助微创伤手术及相关基础技术的发展而发明。手术机器人被用于在狭小的手术部位实现人类能力范围以外的精准手术器械操控。手术机器人通常由手术控制台、配备机械臂的手术车及视像系统组成。外科医生坐在手术控制台,观看由放置在患者体内腔镜传输的手术部位三维影像,并操控机械臂的移动,以及该机械臂附带的手术器械及腔镜。机械臂模拟人类的手臂,为外科医生提供一系列仿真人体手腕的动作,同时过滤人手本身的震颤。根据弗若斯特沙利文的多个方面数据显示,2020年全球手术机器人的市场规模为83.2亿美元;在此当中,我国手术机器人市场规模仅为4亿美元,占全球市场的5.1%,明显低于美国及欧盟市场。

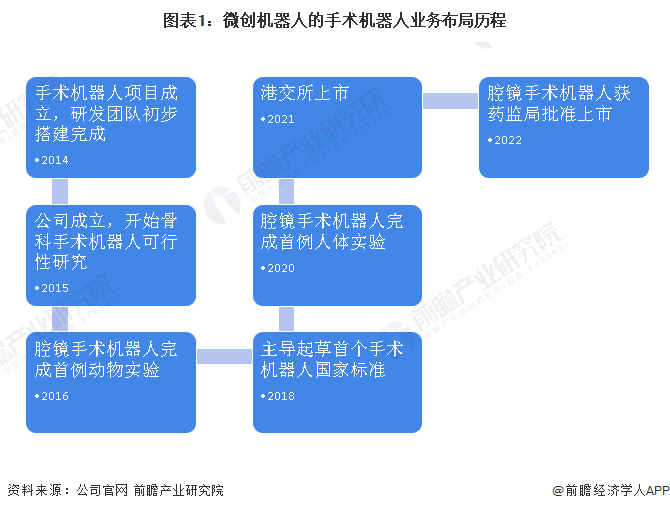

当前,我国手术机器人主要生产企业有天智航(688277)、威高(688161)、微创(02252.HK)、堃博医疗(02216.HK)等。目前,我国手术机器人市场有突出贡献的公司分别为微创机器人和天智航,两家企业手术机器人业务布局历程如下:

从业务关联度角度来看,目前天智航和微创机器人的手术机器人业务关联度在90%以上,主营业务均为手术机器人的研发、生产和销售。第二梯队为威高股份;其次是堃博医疗、联影和润迈德医疗,有必要注意一下的是三家公司的手术机器人均在研发过程中。

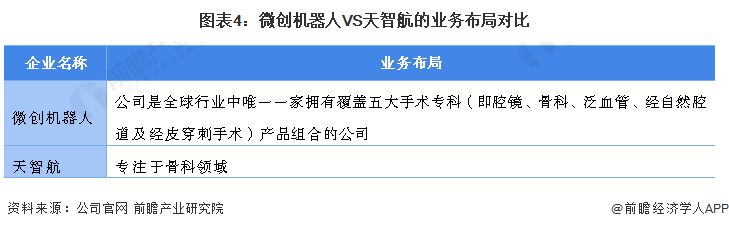

微创机器人是全球行业中唯一一家拥有覆盖五大手术专科(即腔镜、骨科、泛血管、经自然腔道及经皮穿刺手术)产品组合的公司;而天智航专注于骨科领域。

微创机器人的手术机器人产品众多,遍及泌尿、妇科、胸科、普外科、经支气管、心脏等多个领域。而天智航专注于骨科。

截止到2022年3月18日,微创机器人已经进行了3次融资;而天智航进行了7次融资。

从研发角度来看,微创近年来研发支出呈现逐年态势;从2019年的0.62亿元上升至2021年上半年的1.6亿元。而天智航的研发支出费用呈现波动态势,从2016年的0.16亿元上升至2019年的0.77亿元;随后下跌至2021年前三季度的0.7亿元。

注:微创机器人2021年是指上半年的数据;天智航2021年是指前三季度的数据。

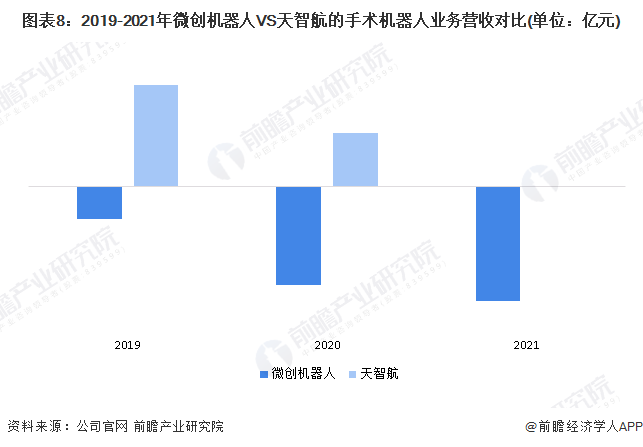

从手术机器人业务整体营收水平上看,由于目前微创机器人的手术机器人大部分都处于临床试验当中,尚未开始盈利;故净利润在近年来都处于负数,从2019年的-0.7亿元下跌至2021年上半年的-2.42亿元。而中智航的手术机器人虽然已经进行了盈利,但其手术机器人业务呈现下跌态势;从2019年的2.14亿元下跌至2020年的1.27亿元。

注:天智航暂未公布2021年手术机器人业务数据;微创机器人的2021年是指上半年的数据。

在手术机器人行业中,竞争梯队、业务布局、产品对比、研发支出对比等均是体现公司手术机器人经营规模的重要体现;因此,基于前文分析结果,前瞻认为,微创机器人在业务布局、产品对比等方面占据较大优势,在手术机器人行业占领领先地位。

以上数据参考前瞻产业研究院《中国医疗机器人行业市场前瞻与投资规划深度分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

报告主要分析了全球医疗机器人行业发展现状;中国医疗机器人行业发展状况;医疗机器人技术及研究;医疗机器人细分市场情况;医疗机器人重点企业经营情况;医疗机器人行业...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

干货!2022年中国手术机器人行业有突出贡献的公司分析——天智航:骨科领域的佼佼者

干货!2022年中国手术机器人行业有突出贡献的公司分析——微创机器人:全球唯一一家覆盖五大领域的公司

2023年中国手术机器人市场现状分析:市场小而美 多因素驱动的发展【组图】

2022年美国手术机器人行业发展现状及市场规模分析 耗材和系统是重头【组图】

2022年美国手术机器人行业市场规模及发展前途分析 腔镜手术机器人市场占有率超过60%

2022年中国腔镜手术机器人行业发展前途分析 2026年腔镜手术机器人市场规模突破20亿美元【组图】

...

上一篇:旺果智能陪护机器人

下一篇:每日速讯:2022医疗美容上市公司龙头股有哪些

推荐应用案例

-

2024-05-01

-

2024-05-01

医美板块龙头股一览表(四只优质医美龙头股)

-

2024-05-01

环球时讯:医疗美容上市公司龙头股有哪些2022

-

2024-05-01

【48812】亚华电子:上海青芒智能科技有限公司为公司参股子持股票份额为5%

-

2024-05-01

亚华电子董秘回复:长颈猫老人陪护机器人是上海青芒智能科技有限公司研发的产品上海青芒是亚华电子参股子公司

-

2024-05-01

【48812】“浦东企业发布”人工智能张江科学城专场炽热报名中

-

2024-05-01

【48812】亚华电子:长颈猫白叟陪护机器人是上海青芒智能科技有限公司研制的产品 上海青芒是亚华电子参股子公司

-

2024-04-28

高效清淤畅通河道——现代清淤机器人的应用与发展

-

2024-04-28

【48812】日本陪护机器人 帮助瘫痪者自立

-

客服号

客服号

Copyright © 2020 DEKA, All rights reserved 高德娱乐官方网站地址-高德APP娱乐下载

鲁ICP备20019457号

鲁公网安备 鲁ICP备20019457号

合作网站:高德娱乐官方网站 高德娱乐APP下载 高德娱乐地址

鲁公网安备 鲁ICP备20019457号

合作网站:高德娱乐官方网站 高德娱乐APP下载 高德娱乐地址